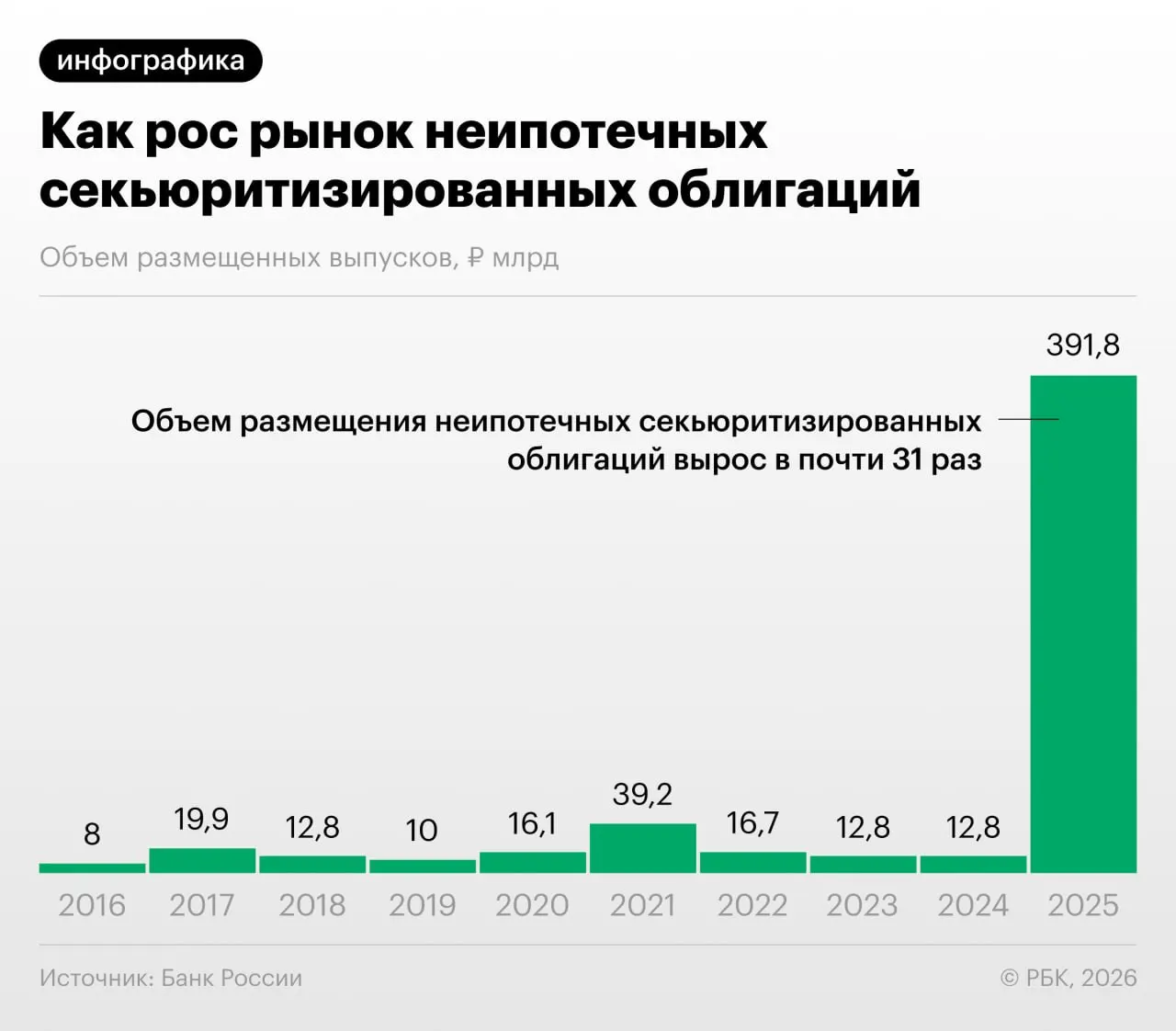

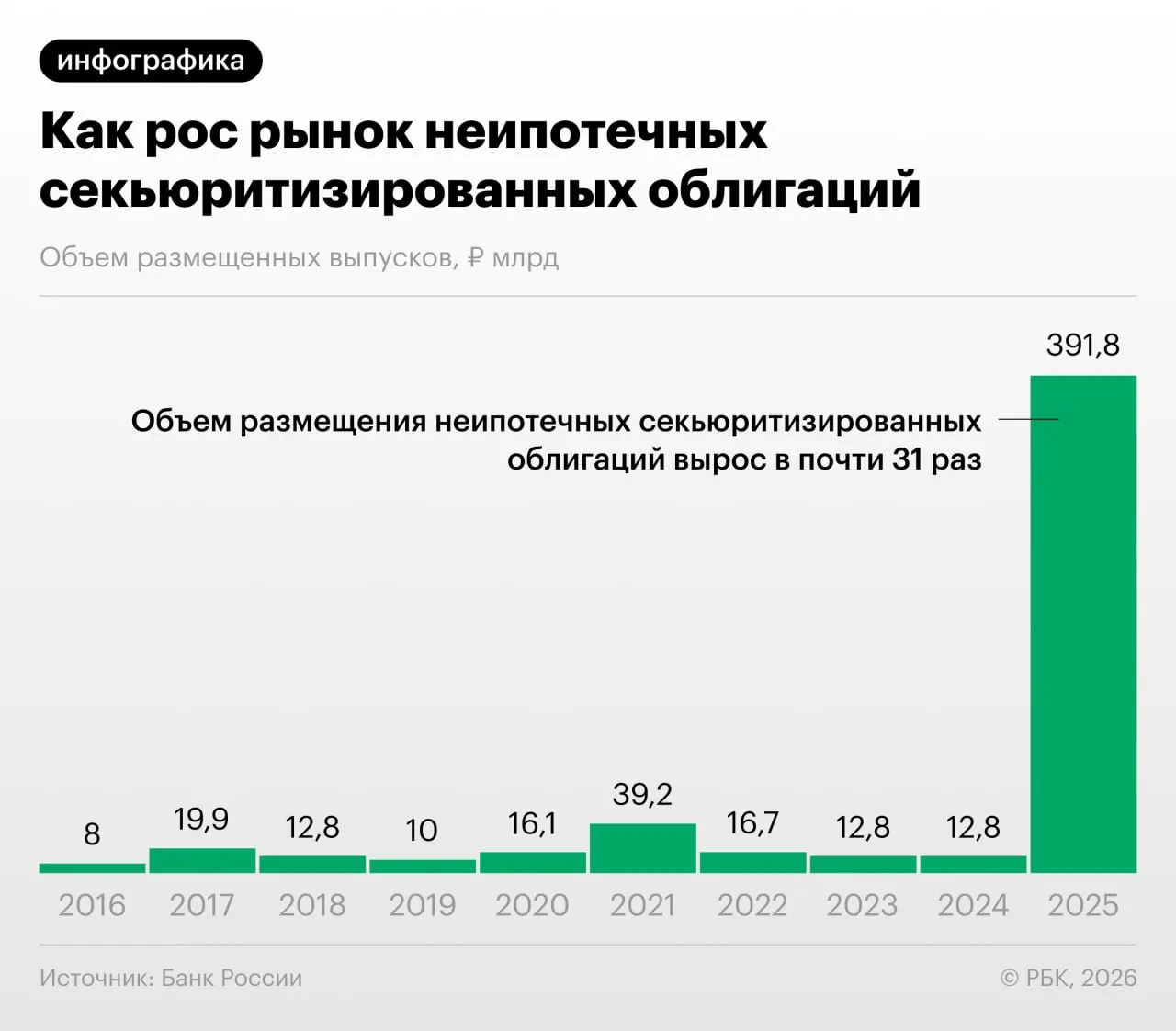

В 2025–2026 годах российские банки резко нарастили секьюритизацию потребительских кредитов — выпуск облигаций, обеспеченных розничными ссудами, отмечает Банк России в Обзоре финансовой стабильности.

Как работает секьюритизация

Секьюритизация позволяет банкам превращать портфели потребкредитов в ценные бумаги и продавать их инвесторам. Это снижает объём активов, учитываемых в капитале, и даёт возможность перераспределить риски.

Регуляторный арбитраж и обмен портфелями

Банк России указывает, что помимо законного уменьшения нагрузки на капитал участники рынка используют секьюритизацию для регуляторного арбитража: покупают выпуски друг у друга и обмениваются портфелями. Такие операции могут скрывать реальную концентрацию рисков.

«Напомню, что‑то похожее было в США в 2008 году, когда сначала появились обычные ипотечные бумаги, потом какие‑то производные на них, и так эта пирамида росла. Мы пока находимся у самого подножия, но, тем не менее, темпы роста размещений впечатляют», — Дмитрий Александров, управляющий директор «Ренессанс Капитала».

Почему инвесторам тяжело оценить риски

ЦБ и эксперты отмечают недостаточную прозрачность таких выпусков: сложные структуры, недоступность полной информации о составе портфелей и взаимосвязях между участниками рынка затрудняют оценку качества обеспечения и вероятности потерь для инвесторов.

Рост объемов неипотечной секьюритизации привлёк внимание аналитиков и регулятора — при дальнейшем увеличении рынка регулятору придётся тщательнее следить за стандартами раскрытия информации и механизмами управления рисками.